Tras veinticinco días del anuncio del dólar diferencial para liquidar la producción de soja, el ministro de Economía, Sergio Massa anunció que el Gobierno logró reforzar las reservas del Banco Central más de lo esperado con un total de U$S7.646 millones, cuando esperaban alcanzar los U$S5.000 millones.

“El número de cierre de la operación del complejo agroindustrial de septiembre es de U$S8.123 millones de exportaciones argentinas que tienen un impacto directo en el ingreso de divisas y de reservas al BCRA. Al día de hoy, el total del ingreso declarado, pagado e incorporado a las operaciones del BCRA es de U$S7.646 millones, y hay un saldo que sigue ingresando en los próximos días hasta el martes”, informó el titular de Hacienda.

Con el objetivo consumado, la pregunta que se hacen los jugadores del sector y en el propio Gobierno es qué pasará el día después, es decir, desde el próximo lunes 3, cuando ya no se liquide soja a ese precio “preferencial”.

Lo que se vendió son los granos producidos en el ciclo agrícola 2021/22 y una vez que éstos se vayan agotando, deberá esperarse hasta el ingreso de la nueva cosecha en el segundo trimestre 2023 para tener un flujo de exportaciones significativo.

También, a mayor efectividad del dólar soja en términos del volumen que se termine comercializando en septiembre, menor será el remanente de granos que quedarán para el último trimestre del 2022 y primer trimestre del próximo año.

Tras la finalización del régimen especial, ahora el escenario marca un contexto climático adverso por el que atraviesan actualmente las principales zonas productivas del país, que no sólo puede y está castigando los cultivos de invierno, sino que también, de no revertirse, afectaría negativamente la producción del nuevo ciclo agrícola 2022/23, con todo lo que ello implicaría para una economía que necesitará el año entrante del agro en su mejor versión posible en lo que hace a generación de divisas e ingresos, según revela un informe del IERAL.

Prácticamente toda la provincia de Córdoba, el noroeste de Buenos Aires (zona núcleo) y gran parte de las provincias de Santa Fe y La Pampa, por mencionar sólo algunas, se encontraban sin reservas de agua al cabo de la tercera semana de setiembre.

Para poner la situación en perspectiva, debe advertirse que, para la misma fecha del año pasado, las reservas eran superiores en toda la zona productiva núcleo, y sólo el norte de la provincia de Santa Fe mostraba una situación tan crítica como la actual.

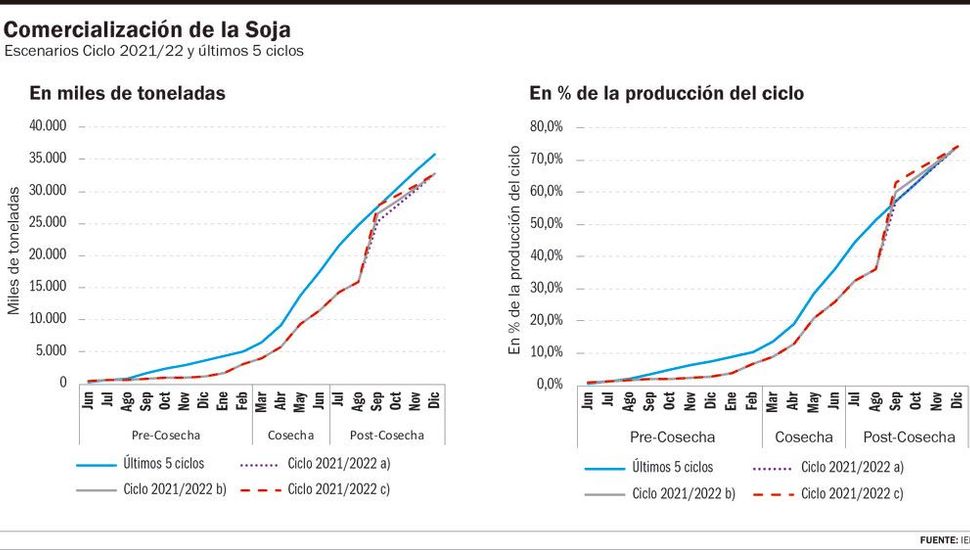

En lo que resta del año, una referencia es el patrón histórico, que indicaría una comercialización total de 32,7 millones de toneladas hacia fines de diciembre (74,3% de la producción).

Si se supone una comercialización que luego del dólar soja vuelve a un patrón histórico, como se plantea continuación, las ventas que efectivamente se terminen generando en setiembre, determinarán las ventas del último trimestre y que, a mayores ventas en el presente, menor será el flujo en los próximos meses.

Dada esta gran liquidación de setiembre, en los tres meses siguientes bajaría significativamente, ubicándose en un rango de entre U$S4.600 y U$S6.000 millones para todo el trimestre, con una distribución mensual difícil de anticipar, pero muy probablemente que iría de menor a mayor.

En octubre la liquidación podría quedar en un rango de entre U$S1.250 y U$S1.650 millones, se recuperaría levemente en noviembre, con una liquidación que pasaría a estar entre U$S1.350 y U$S1.800 millones, y volvería a mejorar en diciembre por el ingreso al mercado de los cultivos de invierno (U$S2.000 – U$S2.550 millones).

Para todo el año la liquidación agroindustrial llegaría a U$S36,9 mil millones, creciendo un 12% respecto al 2021.

De no haber nuevos cambios en materia cambiaria -revela el estudio-, es muy probable que las divisas agroindustriales que se liquiden en setiembre sean similares o incluso superiores a las que se liquiden en los últimos tres meses del año en conjunto.

Este es un dato importante, que determinará los grados de libertad del BCRA para proveer de divisas a los distintos demandantes (importadores, turistas, atesoramiento, etc.) en el futuro inmediato.

Podría suceder también que a los efectos de mantener alta la comercialización de los granos (por encima del patrón histórico), trasladar un poco más hacia delante e incluso atenuar la caída en la liquidación de divisas agroindustriales, se extienda en el tiempo, más allá del 30 de setiembre, un régimen cambiario más favorable para la agroexportación.

Compartir